Service is een winstgevende bedrijvigheid. Met marges van meer dan 40 procent is het voor bedrijven aanlokkelijk om de koers te gaan verleggen. Een portfolio die historisch gedomineerd is door producten, verschuift zo richting service. Deze trend kan ook doorslaan in onterechte profit centre aspiraties.

Profit centre mantra

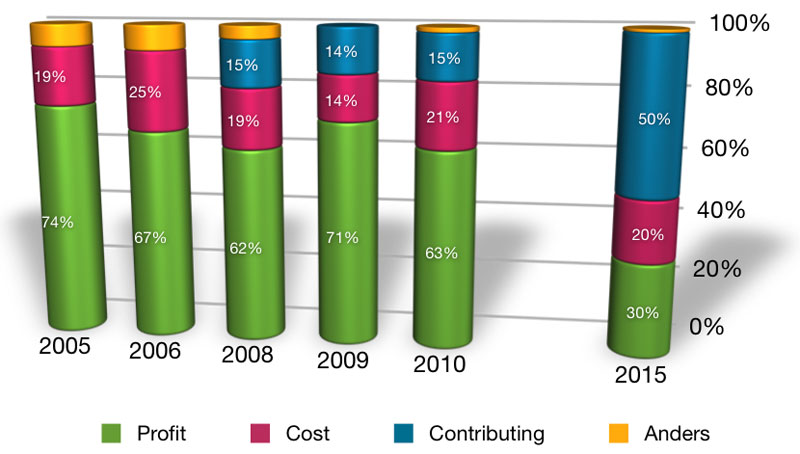

Afgaande op de jaarlijkse NVSM servicemonitor zou je een ander beeld krijgen: het aantal bedrijven dat aangeeft zijn service- organisatie ingericht te hebben als een profit centre schommelt sinds 2005 rond de tweederde. Het is de vraag of deze cijfers een weergave zijn van de werkelijkheid of dat zij een beeld geven van de wenssituatie; het profit centre als ultieme model.

Reactie op cost centre

De profit centre gedachte is te verklaren als een reactie op het decennia lang een cost centre zijn. Service was een kostenpost

en ging ten laste van de winst. Service was geen bewuste keuze, maar een noodzakelijk kwaad. Service was lastig en omgeven door negatieve emoties. Gevangen in het cost centre model wisten servicemensen dat ze belangrijke, complexe en winstgevende activiteiten uitvoeren. In de hang naar erkenning klinkt profit centre dan heel aanlokkelijk.

Bouwen aan een eigen toko

Om als een profit centre de eigen broek op te kunnen houden dient de serviceorganisatie zelfstandig keuzes te kunnen maken over zowel omzet als kosten. De crux zit vooral in de realisatie van de omzet; de serviceorganisatie zal een eigen verkoopapparaat moeten opzetten met een eigen marketingstrategie. Door zelf servicediensten aan te bieden en deze ook zelf te realiseren ben je de baas van je eigen marge. Zo ontstaat een eigen toko met zelf gedefinieerde KPI’s waarop gestuurd gaat worden. En juist in die voortvloeiende eigen koers, daar wringt ‘m de schoen.

Horizontale processen

Vanuit de klant bezien is de discussie over het zijn van een profit centre een non-issue. De klant heeft er immers belang bij dat

hij geholpen wordt vanaf productoriëntatie tot en met afdanken daarvan aan het einde van de levenscyclus. Ongeacht of dat wordt uitgevoerd door een verkoop-, productie-, distributie- en/ of serviceorganisatie. Als communicerende vaten zal deze ene organisatie af en toe een veer moeten laten voor de ander. Zo kan bijvoorbeeld een mid-life-upgrade negatief uitpakken voor de verkoop van nieuwe producten, maar aan de andere kant kan het een positiever effect hebben op klanttevredenheid en de bijdrage aan de winst.

Contributing centre

De gulden middenweg tussen cost en profit centre is

het contributing centre. Dit is een vorm die zowel recht doet aan de (winst)bijdrage van de serviceorganisatie, als aan de afhankelijkheid die de serviceorganisatie met de rest van het bedrijf heeft. Het contributing model is ook wederkerig; alle organisaties binnen uw bedrijf moeten ten dienste staan van het geheel.

2015

Alle emotie ten spijt, de serviceorganisatie gaat niks veranderen aan het feit dat zij ‘after’ sales is. Ook niet dat het verkopen van producten sexier wordt geacht dan het leveren van service. Wel kan de serviceorganisatie, met de grootste bijdrage aan de winst, haar plek in het bestuur van het bedrijf opeisen en daardoor mede de koers bepalen. Door nu keuzes te maken kan de servicemonitor er in 2015 heel anders uitzien.

Gepubliceerd in Service Magazine editie october 2011